広告

家を買う(住宅ローンを組む)なら若い時の方が良いのか?

これは自己資金がどれくらいあるかで違うと思いますが、私のように自己資金も少ないし親は借金まみれで遺産も皆無で逆にマイナス(負の遺産/相続放棄をしようと思ったくらい)だし、実家もない状態では20才台後半で中古ですが戸建を購入して良かったと思います。

私はこれから親の介護などに、お金と時間がかかると思いますので、家のローンを昨年完済できたことが、20台後半で中古ですが住宅を購入しておいて良かったと思います。

ローンが完済できた月は、すごく嬉しかったのを覚えています。

新築だと価格も倍近くになり、私にはリスクの高い買いものだったかもしれません。

それでも、家を買うって条件さえととのえば新築でも中古でも、欲しい時が買い時だとも思います。

条件とは、自分の仕事に転勤が有るか無いかってことですね。

転勤になっても、単身赴任などの覚悟が出来ていれば購入OKだと思います。

転勤などでローンの残った家の管理と、転勤先での家賃生活が重なるなら慎重に検討すべきだと思います。

低金利時代なので転勤のない仕事で、どうせローンで家を買うなら若い方が良いと私は思っています。

ちなみに私は10年を利息2.7%、残り5年を利息4%(計15年ローン)でしたが、今より全然高い金利で払ってきたなと思います。今は低金利時代なので、条件は悪くないと思います。

ただ、私は45歳ですが今の家のローンも完済したので、700~1000万円の中古物件をもうひと勝負しても良いかなと思っています。15年ローンでもう1回不動産を購入して完済できれば資産になるからです。まあ、それはちょっと私の財力じゃ厳しいかな!

そこで住宅ローンを組むときに、どこまで借金(ローン金額)を許容範囲と設定しますか?

私は親が借金まみれでしたので、基本的に借金は嫌いです。

しかし、家は大きな買い物ですので、現金が用意できない場合は、やはりローンしか選択肢がありませんでした。

私が中古住宅にしたのには訳があります。

私の総合的な財力で家(不動産)を買う時に考えた事は、ネガティヴですが、家を買って直ぐに私がケガや病気で働けなって、買ったばかりの家を手放さなければいけない状況になった時に、借金を残したくないという強い気持ちでした。

マンションでも戸建でも、中古は購入後に直ぐ売っても買った時に近い金額で売れる物件があると思うのです。

(注)仲介業者さんなど売買時にかかる費用は別途考慮が必要です。

もちろんケースバイケースでしょうが、頭金を10%入れるだけでも、なんかあって買った家を売らなくてはいけない時に、借金を残さずにチャラに出来る状態じゃないとと、その時は強く思っていたんですね。まあ、私の性格なので仕方ありません。

今でも基本スタンスは変わっていないので、私にとって新築物件は、よほど頭金を用意できないと買えないと思います。そうなるともう45歳なので更に厳しいですし、35年ローンとかも厳しいという事になります。ローン審査も通らないかもしれません。

皆さまは、住宅購入を考えると、ローンの許容金額はいくらまで設定できますか?

私は20歳後半時点で中古物件で1300万円くらいまででした。

頭金を10%強の150万円くらい出せれば(諸経費は別途現金で払いました)、残金1150万円をローンで組む感じですね。

これで仮に元利均等払いで2~3年後に私がなんらかの理由で、家を手放さなくてはいけなくなったとしても、借金は残さずに済むという安心感がほしかったから、中古物件でこの設定額が私にとってリミットになったと思います。

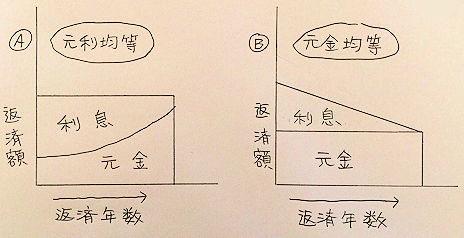

ローンには元利均等と元金均等があると思いますが、その違いはなに?

それと”固定金利or変動金利”

A:元利均等

元金と利息を合わせた返済額が同じなので返済計画が立てやすくなります。しかし、最初は利息を払ってる感が強く、元金均等よりも元金の返済は遅くなります。

B:元金均等

支払開始直後の支払い額は高くなりますが、元利均等よりも元金の返済は早くできます。

元利均等でも元金均等でも、途中で売ることになった時の借金(残債)の額の把握と、予定通りにローン返済した時に、トータル利息はいくら払うのか把握して、決めないといけないと思いました。

あとは金利を固定金利にするか変動金利にするかですね。変動金利は金利見直し時期に金利変動の可能性があり、月の返済額も変動するかもしれません。そのかわり金利が低い状態が続けば固定金利より利息が安かったように記憶しています。

家(不動産)購入に勢いは必要か?

個人的には、必要だと思います。

手続きや引っ越しなどで体力を消耗すると思うからです。

あと、私はアパートで月7万円の家賃を払っていましたが、年間84万円で10年済むと840万円の家賃を払う計算になるため、どうせ払うなら自分の家を買って、家賃だと思ってローンを返済しようと覚悟を決めたときに一番勢いがありました。アパート時代の家賃金額と住宅ローンの返済月額がほぼ同じだったのも、これなら15年ローンを払いきれそうだと思い自信がつきました。

それで今は低金利だし、新築でも中古でも、充分検討して覚悟ができたら「欲しい時が買い時」でGOしても良いのではと個人的に思います。

親戚の若い夫婦も新築戸建の購入を決めましたが、地下鉄駅の近くで良い所だと思いました。

免責事項

当サイト参考にした結果、損害が発生しても当サイトの管理人は一切の責任を負えません。

よって実際の判断や選定は、ご自身で決定して下さい。

当サイトは参考程度にご覧下さい。

当サイトすべてのページへのリンクは自由です。

ご覧いただきありがとうございました。

ブログ管理人